- 홈

- 아파트담보대출 투기지역추가지정 2

- 주담대이자또↑ 로또분양단지?

- 약관대출DSR포함되나?

- 5년거치5년고정대출

- 빌라.다세대 담보대출 2

- 오피스텔 담보대출

- 아파트담보대출3.28%~ 2

- 아파트구입(MI)대출

- 경락잔금대출

- 아파트담보대출 2

- 내아파트시세는?대출한도?

- 금리인하요구권 적극활용하기

- 아파트담보대출 똑똑하게 받는

- 담보대출과 주택의 종류..원이 2

- 게시판 22

- 뜨는 부동산 어디에?

- 부자들 부동산사랑 여전

- 아파트대출은 현대해상으로! 2

- 신용등급 올리기 비법

- 8.2대책1년 서울집값못잡고 3

- 현대해상아파트담보대출 좋와요 14

- 내가사는 아파트 몇종?

- 금리는 오를 수 밖에 없다

- 주담대 8~9월이 유리한 이유

- 10월고DSR적용전 서둘러야

- 10월말부터 은행대출깐깐해해

- 빌라담보대출 금융부담내리기

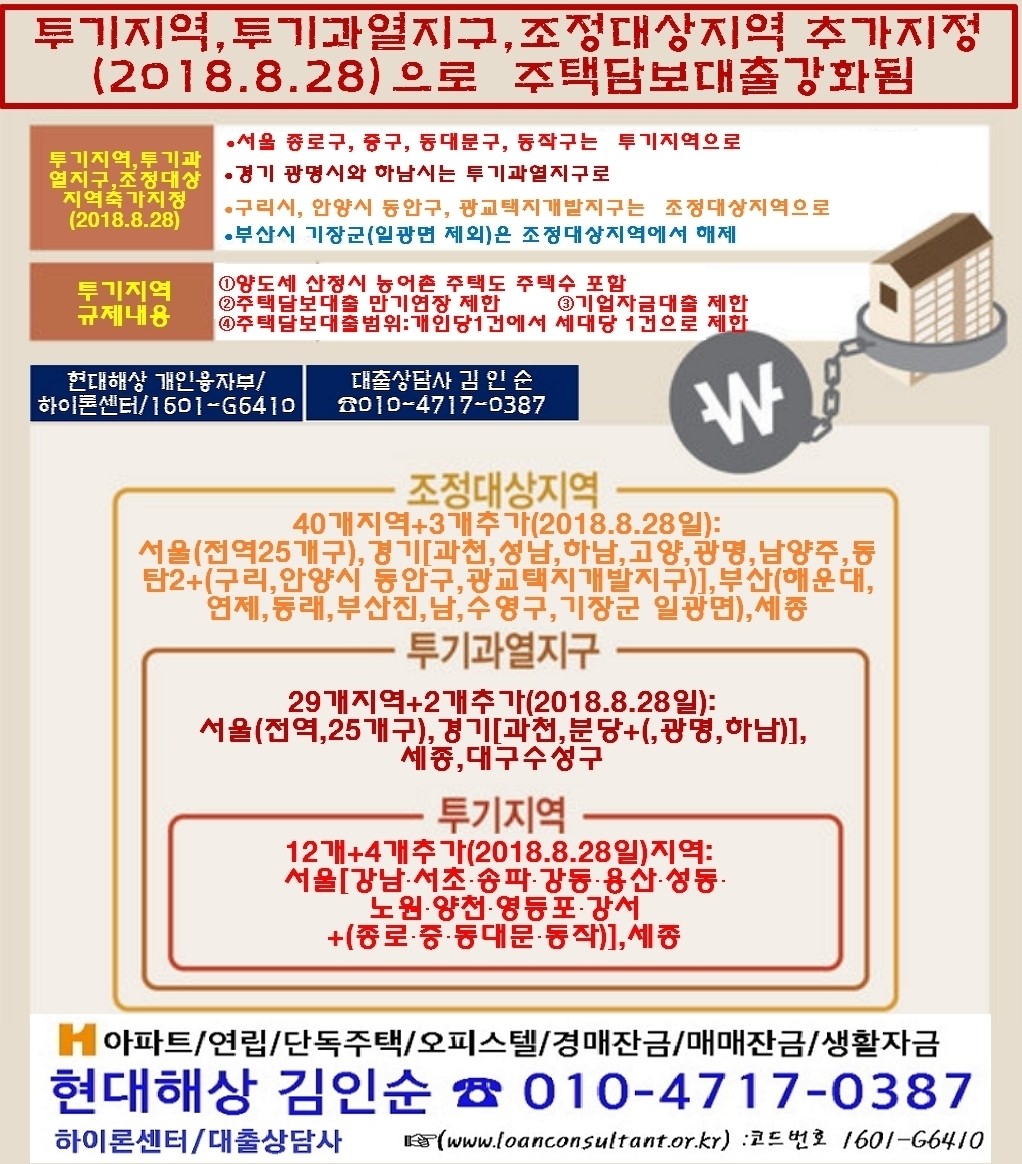

- 9.13대책& 주택담보대출 2

- 2019바꿘부동산제도

- 전세보증금반환자금대출

- 고DSR도입전에 상담하세요

빌라담보대출 금융부담내리기

◈결국 10월 31일부터 신규대출자들은 대출 받기가 더 까다로워진다.

- 이미지 없음

[빌라대출]말일 은행DSR대출 어려워

DSR규제로 10월31일부터 시행돼 신규대출자은행대출 어렵고 금리인상징후까지

총부채원리금상환비율, DSR규제가 10월31일부터 시행돼 신규대출자들은 은행에서 돈을 빌리기가 더 어려워지게 되는데요

다음달 기준금리도 인상될 가능성이 커 은행대출을 두고 전방위적인 압박이 가해질 것으로 예상되는바,특히 "다른대출이 많은분들이나 변동금리를 많이 사용하시는분이거나 연소득이 적거나 일정소득이 없는 빌라.아파트담보대출 실수요자 분들은 서두세요."내용을 포스팅하오니 많은 도움되시기 바랍니다.

▣빌라.아파트담보대출이 DSR규제로 문턱 높아진다.

현재 시중은행의 대출 가운데 총부채원리금상환비율 70%가 넘는 고DSR비중은 19.6%에 달합니다.

당장 이번달 말부터 고DSR규제가 실시돼 대출 문턱이 높아지게 됩니다. 은행들은 2021년까지 고DSR비중을 현재보다 4.6%P 낮은 15%까지 낮춰야합니다

금융위원회 관계자는

“이달 말부터 가계대출의 연간 원리금상환액 합계가 연소득의 70%를 넘으면 ‘위험대출’로 분류돼 은행에서 대출을 받기 어려워진 다.”고하였다

◈은행별 10월31일부터 DSR적용기준은 ?

1. 고DSR 기준을 DSR 70%.

2. 2018.10.31일부터 신규 가계대출에 적용.

3. 시중은행 DSR 70% 초과 대출 15%, DSR 90% 초과 대출은 10% 이내로 관리, 평균 DSR 52%를 40%로 관리.

4. 특수은행 DSR 70% 초과 대출 25%, DSR 90% 초과 대출은 20% 이내로 관리, 평균 DSR 128%를 80%로 관리.

5. 지방은행 DSR 70% 초과 대출 30%, DSR 90% 초과 대출은 25% 이내로 관리, 평균 DSR 123%를 80%로 관리.

※ 특수은행:산업은행·기업은행·수출입은행·농협은행

※ 소득미징구대출 DSR 300%로 가정 은행 평균 DSR에 반영

▣9.13대책 주택대출규제에 따른 빌라.아파트담보대출은?

①담보주택 소재지가 규제지역이니지? 아닌지?

비규제지역이면 해당지역 LTV,DTI범위내 대출가능

②규제지역이면

㉠ 무주택세대인지?,1주택세대인지?,2주택이상 다가구세대인지?에 따라

㉡매매자금인지,생활안정자금인지,대환자금인지?등 자금용도에 따라

㉢해당지역의 LTV,DTI범위에 따라, 신용등급 등에 따라

대출가능여부와 대출가능금액이 다릅니다.자세한 내용은 상담바랍니다

◈금융위는 가계대출 증가율 지난해 7.6%에서 2021년까지 5.5%이

2015년과 2016년 금융권에서 가계대출 증가율은 각각 11.5%, 11.6%로 두자릿수 대를 유지했습니다.

지난해에는 7.6%로 떨어졌지만 금융당국은 내년 6.5% 이하로 낮추고 2021년까지는 5.5% 이하로 점진적으로 낮춰간다는 계획입니다.

가계부채 증가율을 명목 국내총생산 성장률 수준인 5%대 초중반에 맞추겠다는 것입니다.

◈결국 10월 31일부터 신규대출자들은 대출 받기가 더 까다로워지게 된다

▣다음달 기준금리 상승가능성 높아 기존대출자 금리부담 더 는다.

다음달 한국은행이 기준금리를 올릴 가능성까지 높아지면서 기존 대출자들의 부담도 늘어날 것으로 보입니다.

기준금리 인상에 맞춰 대출금리도 오르게 되기 때문입니다.

현재 국내 가계대출규모는 1,493조원에 달하는 상황.

빚있는 사람과 빌리려는 사람들은 다음달부터 전방위적인 압박을 받을 것으로 전망됩니다.

◈금리상승기에 금리부담 낮추는 금융부담낮추는 꿀팁

①대상:년간소득이 낮은분,타금융기관대출이 많은분!

②타금융기관 전부상환 +1억생활자금 필요한: 빌라나 아파트 1주택 소유한 실수요자님들

③바로지금 상담하세요

기준금리까지 오르면 주택담보대출이 5%훌쩍넘기전에 고정금리로 서둘러 바꾸세요!(변동금리대출은 금리변동시 대출이자 즉시 상승함)이 많은분!