- 홈

- 아파트담보대출 투기지역추가지정 2

- 주담대이자또↑ 로또분양단지?

- 약관대출DSR포함되나?

- 5년거치5년고정대출

- 빌라.다세대 담보대출 2

- 오피스텔 담보대출

- 아파트담보대출3.28%~ 2

- 아파트구입(MI)대출

- 경락잔금대출

- 아파트담보대출 2

- 내아파트시세는?대출한도?

- 금리인하요구권 적극활용하기

- 아파트담보대출 똑똑하게 받는

- 담보대출과 주택의 종류..원이 2

- 게시판 22

- 뜨는 부동산 어디에?

- 부자들 부동산사랑 여전

- 아파트대출은 현대해상으로! 2

- 신용등급 올리기 비법

- 8.2대책1년 서울집값못잡고 3

- 현대해상아파트담보대출 좋와요 14

- 내가사는 아파트 몇종?

- 금리는 오를 수 밖에 없다

- 주담대 8~9월이 유리한 이유

- 10월고DSR적용전 서둘러야

- 10월말부터 은행대출깐깐해해

- 빌라담보대출 금융부담내리기

- 9.13대책& 주택담보대출 2

- 2019바꿘부동산제도

- 전세보증금반환자금대출

- 고DSR도입전에 상담하세요

담보대출 긴급진단과제

- 이미지 없음

[현대해상아파트담보대출]8월예정자 긴

8월이후 아파트담보대출예정자 대출가능금액 긴급진단..주택임대차보호법 최우선변제금개

오늘은 '8월이후 대출예정자 및 담보대출 보유자 긴급진단과제는?왜?'라는 측면에서 첫번째 이야기로 '가계부채 줄고 있나요?'를 포스팅해 보겠습니다. 유익한 시간 되세요.

◈Q1:한국의 가계부채 정말로 많이 줄었나요?

cf.가계부채 비율은 자금순환표상 가계 및 비영리단체의 금융부채를 순처분가능소득으로 나눈 값이다. 경제협력개발기구(OECD)가 회원국별 가계부채 수준을 비교할 때 사용하며, 우리 정부도 2014년부터 가계부채 관리를 위한 지표로 쓰고 있다.

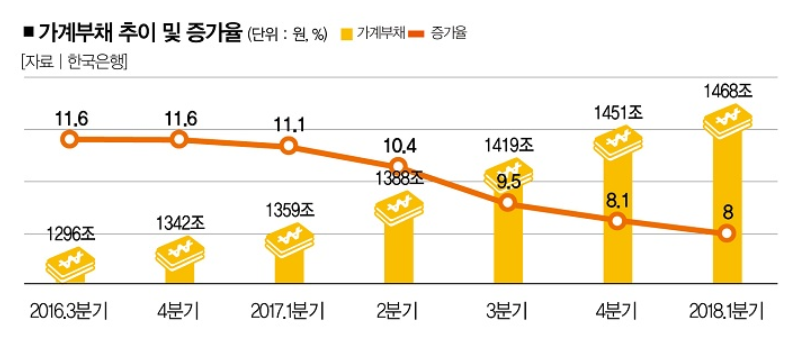

A1-1:가계부채 증가율이 둔화하고 있으나 안심하기는 이르다

가계부채 증가율이 둔화하고 있다. 지난해 가계부채 증가율이 3분기 9.5%를 기록하면서 처음으로 한자리수를 기록하다가 2018.1분기는 8%로 더 둔화됬다. 이는 가계부채 급증 원인을 부동산시장 팽창으로 본 정부의 주택담보대출을 중심으로 지난 1년간 강력한 규제를 밀어붙인 정책 때문으로 본다.

그래서 결과만 보면 효과가 있는 것 같은데 안심하기에 이르다.

A1-2:주택담보대출 규제 탓에 풍선효과로 가계부채의 지표가 더 나빠짐

①5월말 개인사업자대출 증가액 역대 최고치 300조2000억 기록 위험

②신용대출을 포함한 기타대출은 200조원을 넘어섰다.

③전세자금대출 현황도 심각하다.

국내 은행의 1분기 전세자금대출은 72조2000억원, 2014년(35조원)보다 두 배나 늘었다. 1~3월 증가액만 6조3000억원에 이른다.

◈8월 이후 주택담보대출 보유자 및 예정자...긴급 진단 과제는?왜?

▶문제는 이 3개 상품뿐아니라 주택담보대출의 대부분도 변동금리라는점이다

☞ 미국 연방제도이사회(연준ㆍFed)와 한국은행의 기준금리 인상이 점쳐지는 만큼 대출금리 상승속도가 가팔라질 가능성이 높다. 한국 경제의 부실뇌관(변동금리 대출자들 부실로 이어지는 사태 등 )아직 사라지지 않았다는 얘기다.

◈8월 이후 주택담보대출 보유자 및 예정자...어떻게 해야하나요? 왜?

①변동금리형 주택담보대출 보유자 및 대출예정자는 금리가 가파르게 상승하기전에 고정금리형 주택담보대출로 선제적 대응을 할 때가 바로 지금입니다! 부담금리를 나추어야 가정경제가 원활하니까!

②5년거치(이자만내는기간)5년고정금리(이자상승기 금리묶어두기) 이후 기간은 변동금리 주택담보대출이 좋아요!