- 홈

- 아파트담보대출 투기지역추가지정 2

- 주담대이자또↑ 로또분양단지?

- 약관대출DSR포함되나?

- 5년거치5년고정대출

- 빌라.다세대 담보대출 2

- 오피스텔 담보대출

- 아파트담보대출3.28%~ 2

- 아파트구입(MI)대출

- 경락잔금대출

- 아파트담보대출 2

- 내아파트시세는?대출한도?

- 금리인하요구권 적극활용하기

- 아파트담보대출 똑똑하게 받는

- 담보대출과 주택의 종류..원이 2

- 게시판 22

- 뜨는 부동산 어디에?

- 부자들 부동산사랑 여전

- 아파트대출은 현대해상으로! 2

- 신용등급 올리기 비법

- 8.2대책1년 서울집값못잡고 3

- 현대해상아파트담보대출 좋와요 14

- 내가사는 아파트 몇종?

- 금리는 오를 수 밖에 없다

- 주담대 8~9월이 유리한 이유

- 10월고DSR적용전 서둘러야

- 10월말부터 은행대출깐깐해해

- 빌라담보대출 금융부담내리기

- 9.13대책& 주택담보대출 2

- 2019바꿘부동산제도

- 전세보증금반환자금대출

- 고DSR도입전에 상담하세요

약관대출DSR포함되나?

- 이미지 없음

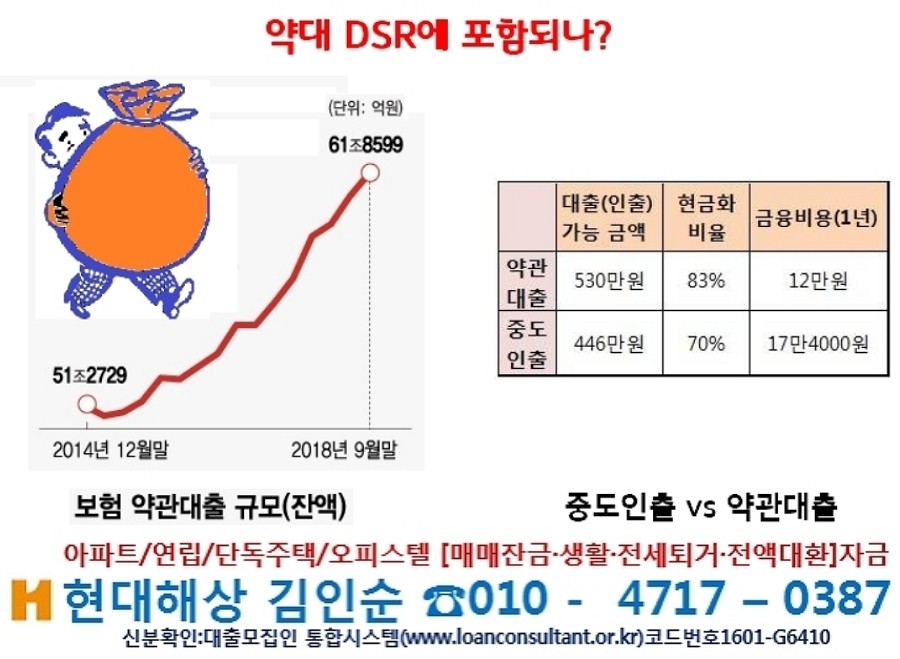

보험사 약관대출 DSR 포함되나?

금융위는 지난해 11월부터 보험사의 약관대출 DSR에 포함키로 추진

금융위는 지난해 11월부터 은행권에 DSR 관리지표를 적용한 데 이어 올 상반기 안에 보험사를 포함 한 제2금융권에도 DSR 관리지표를 도입한다. 본격적인 관리지표 도입 전 시범운용 기간에는 약관대출을 DSR에 포함하지 않았으나,상반기 중 포함시키기로 했다

♣유리한 [현대해상아파트담보대출]금리 확정 예약제도

예약상담 서두시면 돈입니다.

에)1월에 금리가 싼데 대출자금 2월에 필요하다면, 1월중 현대해상에 전산접수하면

2월에 금리가 오르면 1월금리 적용하고,

2월에 금리가 내리면 내린금리로 아파트담보대출이 가능합니다

약관대출은 가계대출 관리대상이 아니라서 대출증가율이 높은 편 이다. 하지만 해지환급금의 95%까지 빌릴 수 있는 약관대출이 규제 대상에 포함되면 ‘급전’이 필요한 서민들이 손해를 감수하면서 보험을 깨는 사태가 속출할 수 있다는 우려가 제기된다.

♣지난해 11월 은행에이어 상반기까지 모든금융권 관리지표로 DSR도입예정

■보험사들이 취급하는 약관대출이란?

계약자가 자신이 가입한 보험계약의 예상 해지환급금의 50~95% 내에서 돈을 빌릴 수 있는 상품이다. 대출심사 없이 24시간 전화로 대출신청이 가능하고, 중도상환수 수료도 없다 보니 ‘급전’이 필요한 서민이나 직장인이 주로 이용한다.

■금융당국이 약관대출을 DSR에 포함시키는 이유?

약관대출은 정부의 대출총량규제나 DSR 규제에 빠져있어 대출증가율이 상대적으로 높은 편이다. 지 난해 9월말 기준 총잔액은 61조8599억원으로 1년 전 (57조1008억원) 보다 8.3% 늘었다. 반면 지난해 가계대출 증가율은 6.7%에 그쳤다. 약관대출을 DSR에서 계속 제외하면 올 상반기 DSR 관리 규제 도입 시 대출수요가 약관대출에 몰리는 ‘풍선효과’가 발생할 것이란 게 금융당국의 판단이다. 또 은행권에 DSR을 도입할 때 예·적금담보대출도 규제 대상에 신규 편입한 만큼 이와 유사한 약관대출 도 관리해야 할 필요성도 제기된다

■보험업계의 입장

①신용정보원에 정보집중이 수시로 대출이 나가고 상환되는 약관대출 정보를 실시간 한 곳에 집중하는 게 쉽지 않다는 의견을 제시했다. ②보험사들은 약관대출은 은행의 예·적금담보대출과 성격이 다르다고 주장한다. 해지환급금 안에서 대 출이 이뤄지는 만큼 ‘돈 떼일 염려’가 없어 보험사 자산건전성에 영향을 주지 않는데다 대출자의 상환 능력이 떨어지는 것도 아니라는 지적이다. 실제 약관대출은 대출자의 신용도에 영향을 주지 않다. ③급전이 필요한 서민들이 손해를 감수하면서 보험계약을 해약하는 상황도 발생할 수 있다는 지적도 나온다. DSR에 약관대출이 포함되면 대출가능 한도가 줄어들기 때문에 급전이 필요하면 결국 보험계약을 해지해야 한다. 보험계약을 중도에 해지하면 이미 낸 보험료 대비 낮은 환급금이 나온다. ④약관대출을 이용하면 이런 손해를 감수하지 않아도 되는 데다 보험계약의 보장도 그대로 유지할 수 있다.

■약관대출이 DSR에 포함되면 약관대출을 못받는 보험계약자 해지로 손해크

금융감독원도 소비자 교육을 할 때 급전이 필요하면 계약을 해지하지 말고 약관 대출을 이용하라고 안내해 왔다”며 “DSR이 도입되면 약관대출을 못 받는 계약자가 보험을 깰 수밖에 없어 이중·삼중으로 손해 봐야 한다

■최종구 금융위원장은 소위 `깡통전세`에 대비할 필요 언급

깡통주택이란 아파트시세가 떨어지고 전세물량이 늘어 전세보증금이 내려서 전세기간이 만료됨에도 불구하고 집주인이 전세보증금을 못 내주는 아파트로 [기존 아파트대출+전세보증금]이 시세보다 높은 아파트를 깡통아파트를 뜻합니다